Türkiye'de Ocak ayı ile birlikte yepyeni bir ücret sistemine geçildi. Asgari ücretten ve tüm maaşlardaki 5004 liralık kısımdan vergi alınmıyor. Emekliler için taban maaş değişirken, zam oranları ise ilavelerle değişti. Peki yeni sistemde hesaplar nasıl yapılacak? Vergi avantajı olacak mı? AGİ uygulaması hala geçerli mi? İşte tüm soruların cevapları...

EMEKLİDEN memura, yaşlıdan engelliye, işçiden stajyere kadar herkesin maaşı değişti. Ocak ayı ile birlikte yıllık enflasyonun açıklanması sonrasında emeklilerin ve memurların maaşları artarken sosyal yardımlarda da yükseliş yaşandı. Bu arada asgari ücret ile birlikte tüm işçilerin ve işsizlerin ödenekleri yükseldi. Vergisiz asgari ücret uygulaması da başlamış oldu. Bununla birlikte tüm maaşlardaki asgari ücret kadar kısım da vergiden istisna tutuldu.

HERKESE 638 TL KATKI

Bu istisna ile birlikte aslında herkes için 638 liradan başlayan bir katkıda oluşmuş oldu. Alınmayan bu vergi asgari ücretlilerde 676 liraya çıkacak çünkü damga vergisi de bulunmuyor. Ancak bu katkı brüt maaş ile çalışanlara net maaş katkısı olarak gelirken net maaştan anlaşanlarda ise işverenin vergi giderinden düşülmüş olacak.

1- Yeni sistemde kimler vergi ödemeyecek?

Asgari ücretten gelir ve damga vergisinin kaldırılması ile Asgari ücret ile çalışanlar hiç vergi ödemeyecek. 5004 liralık brüt asgari ücretten SGK primleri düşüldükten sonra kalan 4.253 liralık vergi matrahı net maaş olarak bu çalışanlara ödenecek. Böylece asgari ücretle çalışan bir işçinin 676 lirayı bulan bir vergi avantajı ortaya çıkacak. Asgari ücret hesabı şöyle yapılacak:

Böylece bu işçinin maaşından sadece primler kesilecek ve net ücret kendisine ödenecek.

2- Yüksek maaş alanlar da vergi ödemeyecek mi?

Asgari ücretin üzerinde maaş alanlar için de gelirlerindeki asgari ücret kadar kısım vergiden istisna tutulacak. Böylece bu çalışanlar için de 4.253 liralık vergi matrahına denk gelen 638 liralık gelir vergisinden vazgeçilecek. Bu matrahın üzerinde kalan bölüm için gelir ve damga vergisi hesaplanacak. Böylece tüm çalışanlar açısından 638 liralık bir vergi avantajı oluşacak. Bu para net ücretten anlaşanlarda işverenlere destek brüt ücrdetten anlaşanlarda ise çalışana destek olacak. Yüksek maaşta hesap şöyle yapılacak:

3- Hesaplara bakıldığında Asgari Geçim İndirimi görünmüyor. Bu uygulama kalktı. Peki yerine bir destek geldi mi?

Asgari Geçim İndirimi aslında bir vergi iadesi olarak uygulanıyordu. Yani devlet alacağı 638 liralık gelir vergisinin bir kısmını çalışanın eş ve medeni durumuna göre geri iade ediyordu. Burada 2022 yılı için en yüksek AGİ üç çocuklu eşi çalışmayan birisi için 638 lira olacaktı. Bu durumda bunun tamamı iade edilecekti. Şimdi bakıldığında aslında AGİ kalkmış olsa da maaşların tamamında üç çocuklu ve eşi çalışmayan yani en yüksek AGİ miktarınca vergiden vazgeçilmiş durumda. Fiilen AGİ uygulaması kalksa da vergiden vazgeçilerek aslında her çalışan için bir AGİ, yani vergi iadesi durumu da ortaya çıkmış oluyor.

4- Vergiden doğan iadeler bir AGİ olmaz mı?

Eğer bu yıl AGİ uygulaması olsaydı mevcut asgari ücrete göre en yüksek ödeme üç çocuklu ve eşi çalışmayan bir işçi için 638,01 TL olacaktı. Yani mevcut 5004 liralık brüt asgari ücrette tüm gelir vergisi bu çalışanlara iade edilecekti. Şu anda asgari ücretliler ve daha yüksek maaş alanlar yani tüm çalışanlar için 638 liralık bir vergi iadesi yapılıyor. Daha doğrusu bu kadar vergiden vazgeçiliyor. Yani tüm çalışanlar aslında en yüksek Asgari Geçim indirimi (AGİ) olan 638 liralık iadeye kavuşmuş oldu.

5- Peki bu paralar eskisi gibi çalışana mı ödenecek?

İşte burada biraz kafalar karışıyor. Çünkü daha önceki uygulamada Asgari Geçim İndirimi bekar bir işçi için asgari ücretin içinde yer alırken evli ve çocuklu olanlar için yeniden hesaplanıyor ve bekar işçi olan kısım çıkartıldıktan sonra maaşa ekleniyordu. Böylece medeni durum ve çocuk sayısına göre asgari ücretin neti değişiyordu. Yüksek maaş alanlarda ise net maaşın haricinde iade edilen bölüm işçinin maaşına ekleniyordu. Yeni durumda asgari ücretliler için tek bir net ücret ortaya çıkarken çalışanlar açısından AGİ farkı ortadan kalkmış oldu. Dolayısıyla bir ödeme olmuyor. Ancak ortada bir vergi istisnası yani en yüksek AGİ miktarınca bir vergi iadesi de bulunuyor.

6- Tebliğ ile sorun çözülebilir mi?

Gelir İdarisi Başkanlığı'nın 319 numaralı tebliğ taslağına bakıldığında tüm hesaplamalar brüt ücret üzerinden yapılıyor. Buna göre brüt ücret ile anlaşan çalışanlar maaşları ne olursa olsun 638 liralık vergi iadesinden, bir başka deyişle de vergi istisnasından yararlanıyor. Eğer asgari ücretli ise bu rakam damga vergisinin de kalkmasıyla 676 liraya çıkıyor. İşçi asgari ücretten daha yüksek maaş alıyorlarsa tüm vergilerinden 638 lira düşülüyor. Yani bu çalışanlara 638 liralık en yüksek AGİ ödeniyor. Taslakta net ücretten anlaşan birisi için bu 638 liralık istisnanın nasıl ödeneceği ise yer almıyor. Bu durumda net ücretten anlaşan bir çalışanın maaş hesabındaki bu istisna işverene bir destek olarak duruyor. Taslakta yeni durumla ilgili net ücret üzerinden bir hesaplama da yapılması ihtiyacı ortaya çıkıyor. Bunun için Gelir İdaresi Başkanlığı'nın tebliği güncellemesi gerekiyor.

EMEKLİYE ÇİFTE ARTIŞ GELDİ

7- SSK ve Bağ-Kur emeklisinin zammı yüzde kaç oldu?

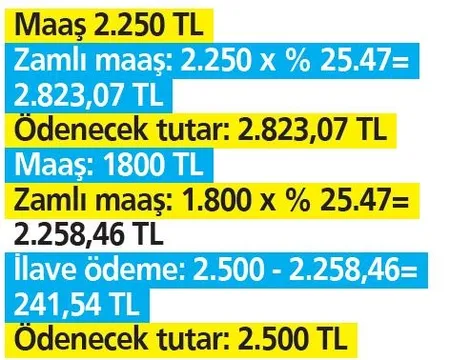

SSK ve Bağ-Kur emeklileri 6 aylık enflasyon kadar zam alıyorlar. Temmuz ile Aralık arasında oluşan 6 aylık enflasyon yüzde 25,47 oldu. Bu durumda tüm SSK ve Bağ- Kur emeklilerinin maaşı Ocak ayı ile birlikte yüzde 25,47 oranında artacak. Bu arada Başkan Recep Tayyip Erdoğan en düşük SSK ve Bağ-Kur emekli maaşını 1500 TL'den 2500 TL'ye yükselttiklerini açıkladı. Böylece oransal zamdan sonra 2500 TL'nin altında kalan maaşlar seyyanen artırılacak.

8- Maaşı 2.500 TL'nin altında olan herkes seyyanen artış alır mı?

Hayır. Maaşlar önce yüzde 25.47 oranında artırılacak. Eğer 2.500 TL'nin altında kalmaya devam ederse seyyanen artış gelecek. Örneklerle anlatalım:

9- Memur emeklisinin zammı nasıl hesaplandı?

Memur emeklileri toplu sözleşme ile maaş artışı alıyorlar. Bu yıl için de Ocak ayında toplu sözleşme artışı yüzde 5 olarak belirlenmişti. Buna oluşan 6 aylık enflasyona göre fark da eklenecekti. Başkan Recep Tayyip Erdoğan memurların ve memur emeklilerinin yüzde 5'lik toplu sözleşme artışını yüzde 7.5 olarak yükselttiklerini açıkladı. Enflasyon farkı ile birlikte memur emeklilerinin Ocak artış oranı yüzde 30,95 oldu.

10- İlave zamlar maaşların içinde olacak mı?

Memurlar için yapılan 2.5 puanlık artış ve emeklilere yapılan 2.500 TL taban maaş uygulaması için yasa tasarısı Meclis'te bulunuyor. Yasanın önümüzdeki hafta başında çıkması bekleniyor. Bu yasa çıkmadan maaşlar yatırılırsa sadece belirlenen artışlar yansıyacak. Daha sonra bu ilave artışlar maaşlara eklenecek. Burada herhangi bir hak kaybı olmayacak.

11- Eşten ve anne babadan maaş alanlar nasıl hesaplanacak?

Eşinden dolayı maaş alan SSK ve Bağ-Kur'lular yüzde 25.47, Emekli Sandığı'ndakiler yüzde 30.95 zam alacak. Alt sınır aylığındaki 2 bin 500 lira sınırı ise dosya bazında uygulanacak. Ölen sigortalıdan dolayı dul veya yetim aylığı alanlar, bu uygulamadan hisseleri oranında yararlanacak. Örneğin; yüzde 50 hissesi olan dul eşin ölüm aylığı bin 250 liradan, yüzde 75 hissesi olan dul eşin ölüm aylığı da bin 875 liradan az olamayacak. Örneğin SSK'dan yüzde 50 oranında ölüm aylığı alan ve eline 750 lira geçen kişiye, önce yüzde 25.47 (750 x % 25 = 941) zam yansıtılacak. 941 liralık aylık ödemesi 309 lira ilave ödemeyle bin 250 liraya tamamlanacak. Hesaplamalar şöyle olacak: