İŞ BANKASI VADELİ MEVDUAT FAİZLERİ

MEVDUAT FAİZİ HESAPLAMA

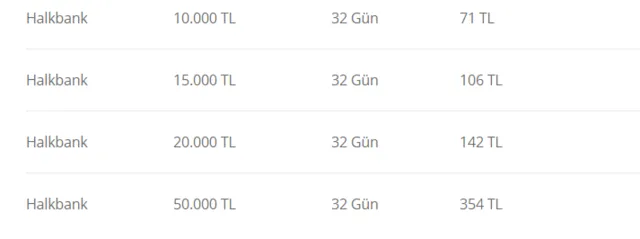

Mevduat faiz hesaplaması, "anapara*faiz oranı*vade (gün)/36500" formülü ile brüt olarak hesaplanır. Örneğin yıllık %15,09 faiz oranı ile 30 gün vadeli mevduat hesabına 10 bin TL para yatırılması durumunda: 10.000 TL*15,09*30/36500 = 124,02 TL 30 günlük brüt faiz getirisi elde edilir.

Net mevduat getiri ise brüt faiz getirisinden mevduat vadesine göre denk gelen stopajın (gelir vergisinin) düşülmesi ile hesaplanır. Yukarıdaki örneğin vadesi 30 gün olduğu için stopajı %15'dir. Bu durumda net kazanç ise 124,02 TL - (124,02 TL*%15) = 105,42 TL olur.

2020 YILI FAİZ İNDİRİMİ YAPAN BANKALAR, HANGİ BANKALARIN FAİZ ORANI DÜŞTÜ?

Burgan Bank Vadeli Mevduat Faiz Oranı % 12.30 seviyesinden yüzde 11.30 seviyesine,

Alternatif Bank Vadeli Mevduat Faiz Oranı % 12.25 seviyesinden yüzde 11.00 seviyesine,

Fibabanka Vadeli Mevduat Faiz Oranı % 12.00 seviyesine yüzde 11.50 seviyesine,

Odeabank Vadeli Mevduat Faiz Oranı % 12.25 seviyesinen yüzde 11.00 seviyesine,

Enpara Vadeli takvim.com.tr Mevduat Faiz Oranı % 9.25 seviyesinden yüzde 7.75 seviyesine,

Akbank Vadeli Mevduat Faiz Oranı % 10.50 seviyesinden yüzde 9.00 seviyesine,

Ziraat Bankası Vadeli Mevduat Faiz Oranı % 10.00 seviyesinden yüzde 9.75 seviyesine,

Yapı Kredi Bankası Vadeli Mevduat Faiz Oranı % 9.70 seviyesinden yüzde 8.45 seviyesine,

Şekerbank Vadeli Mevduat Faiz Oranı % 10.25 seviyesinden yüzde 9.75 seviyesine,

TEB Vadeli Mevduat Faiz Oranı % 9.00 seviyesinden yüzde 8.50 seviyesine,

ING Bank Vadeli Mevduat Faiz Oranı % 10.00 seviyesinden yüzde 9.00 seviyesine,

QNB Finansbank Vadeli Mevduat Faiz Oranı % 10.80 seviyesinden yüzde 10.35 seviyesine,

ICBC Bank Vadeli Mevduat Faiz Oranı % 9.70 seviyesinden yüzde 9,30 seviyesine,

Denizbank Vadeli Mevduat Faiz Oranı % 9.70 seviyesinden yüzde 9.20 seviyesine,

FAİZLER SERBEST BELİRLENECEK!

Türkiye Cumhuriyet Merkez Bankasınca (TCMB) mevduat ve kredi faiz oranları ile katılma hesapları kar ve zarara katılma oranlarına ilişkin esas ve şartları belirlemek amacıyla yeni bir tebliğ yayımlandı.

"Mevduat ve Kredi Faiz Oranları ve Katılma Hesapları Kar ve Zarara Katılma Oranları Hakkında Tebliğ" başlığı altında hazırlanan tebliğ, Resmi Gazete'nin bugünkü sayısında yayımlandı. Tebliğ, 1 Mart'tan itibaren yürürlüğe girecek.

Tebliğe göre, bankalarca mevduata uygulanacak sabit veya değişken faiz oranları serbestçe belirlenecek ancak vadesiz mevduat faiz oranı yıllık yüzde 0,25'i geçemeyecek.

Değişken faiz oranı, Türk lirası mevduatta 3 ay ve daha uzun vadeli, yabancı para mevduatta 6 aydan uzun vadeli mevduatlar için uygulanabilecek. Türk lirası mevduat ve döviz tevdiat hesapları için uygulanacak değişken faiz hesaplama yöntemi, TCMB'nin uygun görüşü alınmak suretiyle bankalarca belirlenecek.

Bununla birlikte, Türk lirası mevduatlar için Türkiye İstatistik Kurumu'nca açıklanan Üretici Fiyat Endeksi, Tüketici Fiyat Endeksi ve bu endeksleri oluşturan alt kalemlerden üretilecek endekslerle hesaplanan enflasyon oranlarına, para piyasalarında gerçekleşen faiz oranlarına, TCMB borç alma veya borç verme faiz oranlarına, bankalarca belirlenen mevduat faizi oranlarına, Devlet İç Borçlanma Senetleri faiz oranlarına, Borsa İstanbul AŞ endekslerine ve bu borsada işlem gören menkul kıymetlerden oluşturulan hisse senedi sepetlerinin fiyat değişimlerine bağlı olarak belirlenen değişken faiz hesaplama yöntemleri TCMB'ye bildirilmek kaydıyla uygulamaya konulabilecek.

Değişken faiz hesaplama yöntemi, müşteriye verilecek hesap cüzdanında veya müşteri ile yapılacak sözleşmede açıkça belirtilecek.

Türk lirası olarak açılacak mevduat hesapları için dövize veya kıymetli madenlere endeksli faiz oranı belirlenemeyecek.

KREDİ FAİZ ORANLARI

Bankalarca, TCMB kaynaklı reeskont ve avans kredileri dışındaki kredilere uygulanacak faiz oranları serbestçe belirlenecek.

Kredili mevduat hesaplarında uygulanacak azami akdi ve gecikme faiz oranları, Banka Kartları ve Kredi Kartları Kanunu uyarınca TCMB tarafından belirlenen azami oranları geçemeyecek.